C'è stata quella di Internet: nel marzo 2000 il Nasdaq è balzato a quota 5.132 punti; due mesi dopo viaggiava sui 2.440 punti. C'è stata quella dell'immobiliare Usa che ha dato il «la» all'attuale crisi. C'è stata quella del petrolio: a luglio 2008 l'oro nero sfondava i 147 dollari al barile; nel dicembre successivo ne quotava 30. Sono le bolle che come canta Mina «...volano e volano e volano...» e alla fine scoppiano. Il mondo della finanza, e del commercio, ne è sempre stato pieno. Bubble, all'inglese, dove l'eccesso di domanda spinge in alto i prezzi. Un' irrazionale corsa all'acquisto, slegata dai fondamentali, che fa schizzare in orbita le quotazioni, convincendo i più della bontà delle stime di crescita. Che, a loro volta, fanno aumentare i prezzi provocando nuovi acquisti, nella classica spirale da profezia-che-si-auto-avvera. Fino a quando la bolla esplode, lasciando molti con il cerino acceso in mano e pochi con lauti guadagni. La domanda, alla fine è scontata: ci sono altre bolle in giro? Probabilmente sì. Ma come ogni "bubble" che si rispetti sono trasparenti, difficili da localizzare. Il Sole24ore.com, senza alcuna pretesa di completezza, ha chiesto il parere di alcuni esperti .

Dove le attuali bolle?

«L'eccesso di liquidità, immessa nel sistema per salvare i mercati - dice Jim Rogers, uno dei grandi investitori  di Wall Street, raggiunto al telefono negli Usa -, può creare la bolla. Un pericolo che esiste nel mercato delle obbligazioni governative americane». Vale a dire? «Lì c'è una "new bubble". A fronte di una montagna di debito emesso dal governo, e del possibile ritorno dell'inflazione, trovo assurdo che ci sia qualcuno disposto a comprare Treasury trentennali in dollari con interessi tra il 3 e il 6 per cento». I prezzi, insomma, sarebbero troppo alti e di conseguenza i loro yield troppo bassi. «Gli speculatori li hanno «messi nel mirino - dice Rogers- , mantenendo le quotazioni elevate. Quando, in realtà, valgono poco o niente». Prima o poi la bolla scoppierà, arriveranno le vendite «e i prezzi dei bond dovranno scendere». Con il rischio di lasciare il cerino in mano ai loro possessori.

di Wall Street, raggiunto al telefono negli Usa -, può creare la bolla. Un pericolo che esiste nel mercato delle obbligazioni governative americane». Vale a dire? «Lì c'è una "new bubble". A fronte di una montagna di debito emesso dal governo, e del possibile ritorno dell'inflazione, trovo assurdo che ci sia qualcuno disposto a comprare Treasury trentennali in dollari con interessi tra il 3 e il 6 per cento». I prezzi, insomma, sarebbero troppo alti e di conseguenza i loro yield troppo bassi. «Gli speculatori li hanno «messi nel mirino - dice Rogers- , mantenendo le quotazioni elevate. Quando, in realtà, valgono poco o niente». Prima o poi la bolla scoppierà, arriveranno le vendite «e i prezzi dei bond dovranno scendere». Con il rischio di lasciare il cerino in mano ai loro possessori.

Proprio giovedì scorso, la differenza tra i rendimenti del Treasury biennale e quello a 30 anni ha raggiunto i 368 basis point (3,68%), un gap che non si vedeva dal 1992. Secondo diversi operatori, sta accadendo che gli investitori cominciano a credere nella ripresa, seppure debole. Un'ipotesi che porta con sé un duplice corollario: possibile rialzo dei tassi, attualmente a zero, e ritorno dell' inflazione. In questo caso, il rendimento offerto dall'attuale emissione trentennale è, in previsione, troppo basso. Giocoforza, si vendono i bond; le loro quotazioni scendono e il loro yield sale. L'analisi non coincide con quella di Rogers: ma il segnale di attenzione su bond governativi Usa, quello è identico.

La corsa dell'oro

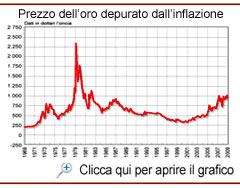

Ma sono solo i bond a stelle e strisce, o ci sono altre asset da maneggirae con cura? Molti guardano con sospetto al mondo delle commodity... «Parlare in termini generali ha poco senso, bisogna analizzare ogni singola situazione», risponde Rogers che aggiunge: «Non vedo, comunque, materie prime oggetto di speculazioni tali da far pensare a una loro sopravvalutazione». Il guru, insomma non è preoccupato. E questo non deve stupire: da diversi anni ha puntato sul rally di lungo periodo delle materie prime e, di recente, si è focalizzato sul settore dell'agricoltura. Al di là delle commodity tout court, negli ultimi tempi si è fatto un gran parlare dell'oro e della sua corsa. Possibile una new bubble sui lingotti? Mark Faber, altro stratega degli investimenti e noto contrarian, risponde in maniera indiretta. Dice al Sole24Ore.com: «Come mostra uno studio di Jon Najaran, la quotazione dell'oro, al netto dell'inflazione, non è sopravvalutata. Il lingotto giallo viene scambiato ad un valore che è la metà del suo picco nel 1980. Questo non significa che si tratta di un investimento non caro: dai 35 dollari l'oncia del 1970 è salito agli attuali 1.050 dollari. E io non voglio passare per un "dogmatico" di questo metallo prezioso». Ma «l'oro - precisa Faber - ha rotto la soglia dei 1.000

parlare dell'oro e della sua corsa. Possibile una new bubble sui lingotti? Mark Faber, altro stratega degli investimenti e noto contrarian, risponde in maniera indiretta. Dice al Sole24Ore.com: «Come mostra uno studio di Jon Najaran, la quotazione dell'oro, al netto dell'inflazione, non è sopravvalutata. Il lingotto giallo viene scambiato ad un valore che è la metà del suo picco nel 1980. Questo non significa che si tratta di un investimento non caro: dai 35 dollari l'oncia del 1970 è salito agli attuali 1.050 dollari. E io non voglio passare per un "dogmatico" di questo metallo prezioso». Ma «l'oro - precisa Faber - ha rotto la soglia dei 1.000  dollari con una certa convizione e forti volumi: mentre nel passato, questo livello, era da considerarsi una resistenza alla salita ora, al contrario, è diventato un livello di supporto». Ci potranno essere delle correzioni, insomma, e il livello dovrà essere consolidato. Ma Faber non vede l'Orso che si porta via i lingotti e aggiunge sarcastico: «Quando penso al lavoro di Timoty Geithner e di Lawrence Summer, ebbene preferisco tenermi l'oro».

dollari con una certa convizione e forti volumi: mentre nel passato, questo livello, era da considerarsi una resistenza alla salita ora, al contrario, è diventato un livello di supporto». Ci potranno essere delle correzioni, insomma, e il livello dovrà essere consolidato. Ma Faber non vede l'Orso che si porta via i lingotti e aggiunge sarcastico: «Quando penso al lavoro di Timoty Geithner e di Lawrence Summer, ebbene preferisco tenermi l'oro».

La casa delle bolle

L'idea di un concreto pericolo-bolle non convince nemmeno Alessadro Fugnoli, altro strategit (AbaxBank) molto conosciuto tra gli investitori. Va detto: per Fugnoli più che di bolle «è meglio parlare di effetti di disordine» sui prezzi. L'invito, cioè, è di non cedere al facile allarmismo. Al di là delle differenze terminologiche, l'impostazione è di pragmatico ottimismo. «L'Asia - d ice -che è la casa delle bolle incute meno paura di prima». Cosa intende dire? «La crisi dei subprime è legata anche alla politica dei tassi molto bassi, all'1 per cento. Una remunerazione del denaro molto bassa che ha potuto trovare uno sfogo grazie agli acquisti del Paese del Dragone. Quest'ultimo ha comprato, a mani basse, asset in dollari come corrispettivo dei suoi beni esportati verso l'America. Il risultato? Il boom del risparmio cinese e il surplus delle partite correnti per Beijing, cui ha fatto da contraltare il disavanzo di quelle degli Usa». Adesso però la situazione sembra migliorata «perché - dice Fugnoli- durante l'easy money, il disavanzo degli Usa era attorno al 7% del Pil. Ora, invece, si aggira attorno al 2-3%, e gli americani non lo faranno salire. Quindi, il potenziale speculativo della Cina a livello di sistema viene meno». Questo non vuol dire che non ci saranno altri casi isolati (Dubai insegna) ma, piuttosto, «che non sussistono ipotesi di allarme generale».

ice -che è la casa delle bolle incute meno paura di prima». Cosa intende dire? «La crisi dei subprime è legata anche alla politica dei tassi molto bassi, all'1 per cento. Una remunerazione del denaro molto bassa che ha potuto trovare uno sfogo grazie agli acquisti del Paese del Dragone. Quest'ultimo ha comprato, a mani basse, asset in dollari come corrispettivo dei suoi beni esportati verso l'America. Il risultato? Il boom del risparmio cinese e il surplus delle partite correnti per Beijing, cui ha fatto da contraltare il disavanzo di quelle degli Usa». Adesso però la situazione sembra migliorata «perché - dice Fugnoli- durante l'easy money, il disavanzo degli Usa era attorno al 7% del Pil. Ora, invece, si aggira attorno al 2-3%, e gli americani non lo faranno salire. Quindi, il potenziale speculativo della Cina a livello di sistema viene meno». Questo non vuol dire che non ci saranno altri casi isolati (Dubai insegna) ma, piuttosto, «che non sussistono ipotesi di allarme generale».

Tra liquidità e speculazione

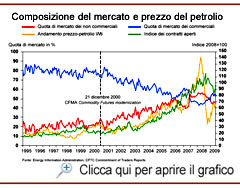

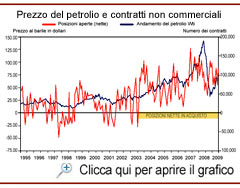

Fin qui le indicazioni degli esperti su dove possono sussistere bubble. Ma quali le cause che, attualmente, le determinano? Per gonfiarsi, le bolle hanno bisogno di liquidità. È necessario che al denaro frusciante sia permesso di "cadere", anche grazie alla cancellazione di norme e regolamenti restrittivi oltre all'innovazione finanziaria, sui beni giusti. Un esempio? Il petrolio: nel luglio 2008 ha superato i 147 dollari al barile; nel dicembre successivo è sceso fino a 30 dollari. In uno studio pubblicato l'estate scorsa, Kennet Medlock e Amy Myers Jaffe hanno passano ai raggi x il mercato dell'oro nero: il report è illuminante. Alla borsa del petrolio hanno sempre preso parte, seoondo una distinzione della Commodity Futures Trading Commission, due tipi di trader: i commercial e i non commercial. I primi sono, in generale, i produttori e i consumatori di oil. Coloro che, se produttori-venditori, si coprono dalla volatilità dei prezzi vendendo allo scoperto i future sull'oro nero: quando il prezzo scende, controbilanciano la perdita sulle vendite fisiche con i guadagni sul derivato; quando il prezzo sale, perdono con il future e guadagnano con le vendite. Gli altri, i non commercial, scommettono solo sul barile  di carta: prendono profitto sulle variazioni dei prezzi. Ebbene, «questi ultimi - scrivono gli esperti- nel 2002 rappresentavano circa il 2o% del mercato dei future; adesso valgono il 50 per cento». Di più: «i contratti aperti dai non commercial sono diventati un fattore rilevante nel determinare i prezzi. In generale dalla metà del 2003, cioè da quando le quotazioni hanno iniziato a salire, la media netta tra le posizioni degli speculatori è sempre stata in acquisto. E quando la loro quota sul mercato ha raggiunto il massimo il petrolio ha toccato il picco a 147 dollari».

di carta: prendono profitto sulle variazioni dei prezzi. Ebbene, «questi ultimi - scrivono gli esperti- nel 2002 rappresentavano circa il 2o% del mercato dei future; adesso valgono il 50 per cento». Di più: «i contratti aperti dai non commercial sono diventati un fattore rilevante nel determinare i prezzi. In generale dalla metà del 2003, cioè da quando le quotazioni hanno iniziato a salire, la media netta tra le posizioni degli speculatori è sempre stata in acquisto. E quando la loro quota sul mercato ha raggiunto il massimo il petrolio ha toccato il picco a 147 dollari».

Insomma - è il pensiero degli autori -, domanda e offerta reale contano ancora, e molto. Tuttavia, è indubbio che la strategia di fondi, hedge fund e investitori finanziari si è ritagliata un ruolo di primo piano: nel caso del 2008 ha contribuito a portare i prezzi sempre più su, creando la bolla. Solo una semplice casualità? Non proprio: i due esperti sottolineano come,  dopo l'approvazione di una legge (il Commodity Futures Modernization Act del 2000) che ha allentato le maglie nei confronti di nuovi prodotti finanziari (anche più opachi come l'utilizzo di mercati Over the counter), la presenza dei non commercial è aumentata sempre di più. Inoltre, come dimenticare che nel pieno del rally del petrolio, a maggio 2008, Arjun N. Murti, analista di Goldman Sachs, pubblicò un report in cui le quotazioni del greggio erano proiettate addirittura fino a 200 dollari al barile. Certo, assolutamente nulla di illecito. Ma alla profezia-che-si-auto-avvera sulla crescita dei prezzi, il report una bella mano deve averla data.

dopo l'approvazione di una legge (il Commodity Futures Modernization Act del 2000) che ha allentato le maglie nei confronti di nuovi prodotti finanziari (anche più opachi come l'utilizzo di mercati Over the counter), la presenza dei non commercial è aumentata sempre di più. Inoltre, come dimenticare che nel pieno del rally del petrolio, a maggio 2008, Arjun N. Murti, analista di Goldman Sachs, pubblicò un report in cui le quotazioni del greggio erano proiettate addirittura fino a 200 dollari al barile. Certo, assolutamente nulla di illecito. Ma alla profezia-che-si-auto-avvera sulla crescita dei prezzi, il report una bella mano deve averla data.

La bolla informativa

Proprio quest'ultimo aspetto apre un tema spesso dimenticato: il ruolo delle notizie, delle informazioni date al mercato. I prezzi si gonfiano in maniera illogica anche grazie al consenso sulla validità delle stime al rialzo. Si crea uno scenario di fondo positivo, che vede nell'aumento del prezzo di un bene una evoluzione naturale, quasi oggettivamente necessaria. In realtà, il trend è sostenuto da cause ben concrete e non è ineluttabile.

Negli ultimi anni, informatizzazione dell'economia, la digitalizzazione della finanza (i prodotti finanziari sono perfetti per essere trasformati nel linguaggio binario dei computer), il boom dei sistemi di rete (Internet) hanno assegnato un ruolo fondamentale all'informazione. Un report, un articolo di giornale, un'analisi di un esperto o la newsletter finanziaria possono contribuire a creare un determinato mood. Si dirà: nulla di nuovo sotto il sole, è sempre stato così. Forse, ma non con l'importanza attuale. Basta un esempio: in Internet la mole di dati e informazione è enorme e, come si sa, spesso troppa informazione vuole dire nessuna informazione, soprattutto per il retail che ha difficoltà nel decodificarla. La conseguenza è un "rumore" di fondo in cui i più abili, magari in conflitto d'interessi, possono influenzare il consensus. Ancora: nei sistemi d'informazione a rete è sempre più difficile valutare l'attendibilità di una fonte e giudicarne la sua validità. L'informazione, si dice, è destrutturata. In questo caso è chi la riceve a dover avere, già di suo, un certa competenza. Il che spesso non è. Di più: quante volte si è assistito a livello macro, per esempio, alla correzione dei dati sul Pil? Tante, troppe. Basta ricordare quella sul Prodotto interno lordo Usa nel quarto trimestre 2008: doveva calare del 3,8%; il numero finale è stato di un crollo del 6,2 per cento. E gli esempi potrebbero continuare. Insomma, tante notizie, tante stime, tanti dati, tanti numeri. Seppure in senso a-tecnico, si può parlare di bolla informativa. Tenerne conto è fondamentale. Saperla affrontare...bé, un altro dicorso.

vittorio.carlini@ilsole24ore.com

©RIPRODUZIONE RISERVATA